核心观点:

1. 回顾2020年,CTSI指数主要呈现三方面特点:一是运输生产受到疫情巨大冲击,并呈现“走势‘V’型反弹、基本趋于正常”发展态势。二是客运在经历长时间修复后正在趋于新平衡。三是货运迅速转为正增长并回到正常发展轨道,基本延续了SARS疫情期间表现出的修复路径。

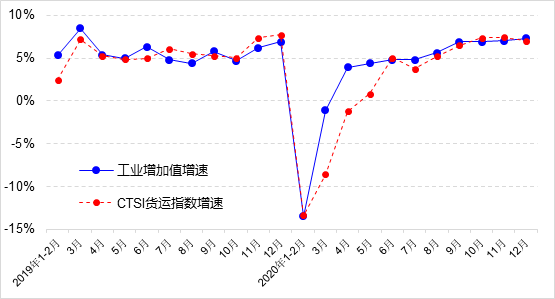

2. CTSI货运指数与工业增加值高度相关,两者增速相关系数高达0.916。2020年,CTSI货运指数在服务宏观经济形势研判方面发挥了重要的风向标作用,5月首次转为正增长,6月起基本回归正常发展轨道,四季度增速进一步加快并创近两年来新高,同期GDP增速达6.5%,也创下了近两年来最快季度增速。

3. 展望2021年,虽然疫情仍是最大的变量,但这个变量正在趋于可控,世界银行预计全球经济在2020年萎缩4.3%后有望在2021年增长4%,我国经济复苏更加强劲、预计2021年增长7.9%。综合分析判断,考虑到2020年上半年低基数因素,预计2021年中国运输生产指数(CTSI)增速将呈现“前高后低”走势。其中,CTSI货运指数延续基本正常发展态势,增速因基数原因上半年将出现明显波动,但下半年将回归正常;CTSI客运指数继续处于修复通道,在全球疫情未得到有效控制前,将持续处于新平衡状态,一旦疫情得到控制并通过疫苗实现群体免疫,将打破新平衡、并走向再平衡。

近期,交通运输部科学研究院发布了2020年12月中国运输生产指数(CTSI),该指数是以铁路、公路、水路、民航客货运量为基础指标加权合成,用来反映运输生产总体运行情况的综合性指数,由综合指数以及客运、货运两个分项指数构成。从CTSI指数发展变化看,笔者认为2020年运输生产主要呈现以下特点:

(一)运输生产受到疫情巨大冲击,并呈现“走势‘V’型反弹、基本趋于正常”发展态势。

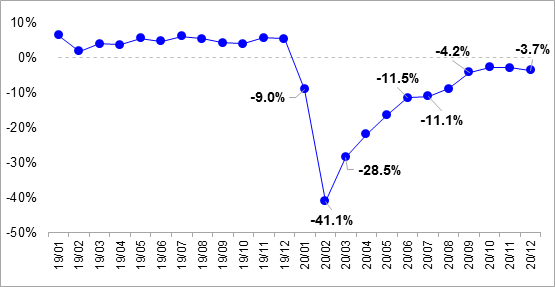

从2020年CTSI指数变化看,总体呈现“走势‘V’型反弹、基本趋于正常”发展态势,并大体经历了三个阶段:一是严重冲击期(主要在1月下旬至2月)。新冠肺炎疫情暴发后尤其是钟南山院士宣布疫情人传人后,运输生产受到了巨大冲击,CTSI指数在2月出现了-41.1%的历史性最大降幅。二是快速修复期(3月至6月)。从3月初开始,随着国内疫情基本得到有效控制、复工复产快速推进,运输生产进入了修复期,特别是3月当月CTSI指数降幅收窄了12.6个百分点,4~6月平均每月收窄5.7个百分点,至6月CTSI指数已经恢复至2019年同期的九成左右。三是平稳修复趋于正常期(7月至12月)。7月CTSI指数受南方洪水影响修复步伐有所放缓,8、9月又重新恢复,之后逐步趋于平稳,恢复程度大体稳定在96%~97%左右区间窄幅波动,总体基本恢复至2019年同期水平。

(二)客运在经历长时间修复后正在趋于新平衡。

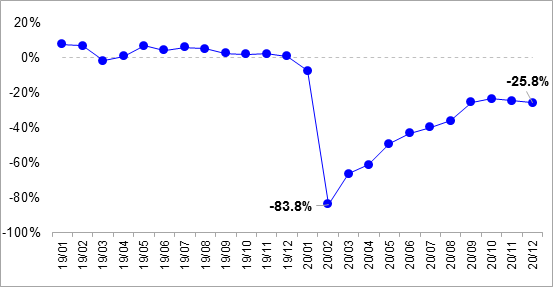

客运与疫情发展走势关系密切,对疫情变化的反应更加敏感。2020年年初疫情严重期间,客运领域受到休克式冲击,基本处于冷冻状态,2月当月CTSI客运指数出现了极为罕见的-83.8%的降幅,不到正常情况两成。进入3月以来,CTSI客运指数开始进入了较长时间的波动修复过程,自9月开始恢复程度基本稳定在75%~77%左右的水平。从全年累计看,CTSI客运指数比上年下降40.5%,而CTSI货运指数则与上年基本持平,其中12月CTSI客运指数同比仍下降25.8%,同期CTSI货运指数则增长7.0%,可见客运受疫情冲击明显大于货运。

总体来看,CTSI客运指数仍处于修复通道。同时,从疫情发展变化看,2020年3月底开始基本进入常态化疫情防控阶段,在经历8个月左右的修复后,CTSI客运指数恢复程度已经连续4个月保持相对稳定,笔者认为客运领域或者从更大范围的出行领域看,正在趋于新平衡,表现在两个层面:一是必要出行和非必要出行之间正在趋于新平衡,必要出行如商务出行、返乡出行等已经基本释放,非必要出行如旅游出行等趋于保守,即使在去年国庆中秋叠加的8天长假期间恢复程度仍不到八成。二是营业性出行和个性化出行之间也正在趋于新平衡,由于全球疫情仍在扩散蔓延,国内时不时出现局部零星散发病例甚至聚集性疫情,部分公众在疫情期间表现的自驾、单车等个性化出行趋势正在形成短期性习惯,而其他不具备个性化出行条件或者对疫情担忧情绪较低的公众延续了以往公共出行(营业性出行)的习惯。

(三)货运迅速转为正增长并回到正常发展轨道,基本延续了SARS疫情期间表现出的修复路径。

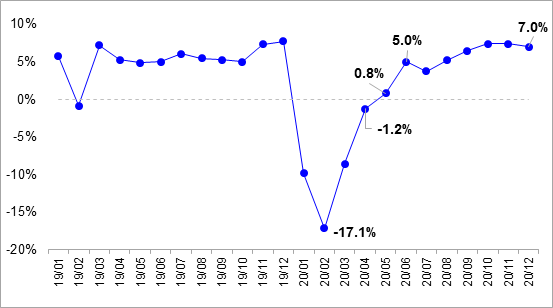

经济社会是一个动态循环系统,不能长时间停摆,需要基本生产生活物资作为保障,这决定了货运需求更具刚性。货运在疫情严重期间虽然也受到了巨大冲击,CTSI货运指数在2月出现了-17.1%的巨大降幅,但之后迅速进入修复通道,4月降幅已收窄至-1.2%,表明已基本恢复至2019年同期水平;5月实现2020年以来首次正增长,增速虽然不快(为0.8%),但具有重大标志性意义;6月基本恢复至正常增速水平,增速达到5.0%,不仅较5月明显加快,且与2019年同期增速持平,表明货运已经基本回到正常发展轨道;之后虽然略有波动,但总体保持较快增长,特别是四季度增速继续加快,高达7.2%,为近两年来最快季度增速。

从两次疫情比较角度看,SARS病例于2003年6月底全国清零,货运量在当年7月即恢复正增长、8月基本恢复至正常增长水平。新冠肺炎疫情虽然目前还在全世界扩散蔓延、清零之路漫漫,但笔者认为从国内疫情形势看,以离汉离鄂通道管控措施解除为标志,4月底国内疫情已经得到基本控制,这一点在每日新增本土确诊病例基本控制在个位数上也得到验证。因此,从比较角度看,2020年4月国内疫情得到有效控制与2003年6月疫情清零具有可比性,2020年5月CTSI指数转正、6月大体回到正常增速水平。可见,面对新冠肺炎疫情冲击,货运基本延续了SARS疫情期间的修复路径。

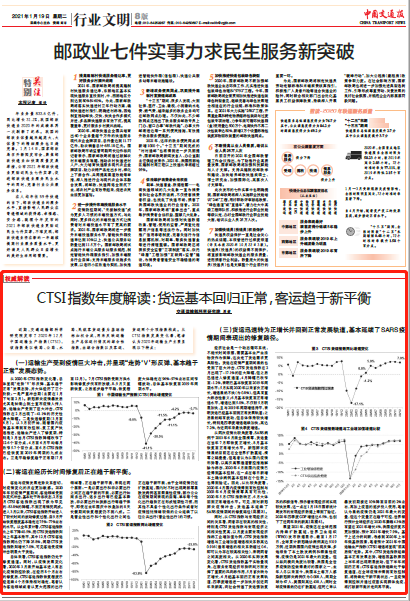

图3 CTSI货运指数同比增速变化

同时,从CTSI指数与宏观经济之间的关系看,两者存在较高的相关性,特别是CTSI货运指数与宏观经济之间相关性更高,以月度主要宏观经济指标工业增加值为例,CTSI货运指数增速与工业增加值增速相关系数高达0.916(通常增速的相关系数超过0.6,即可认为存在较高相关性),表明两者之间高度相关。从2020年实际发展变化看,CTSI货运指数基于实物量视角,在服务宏观经济形势研判方面发挥了重要的风向标作用,5月首次转为正增长,6月起基本回归正常发展轨道,四季度增速进一步加快并创近两年来新高,向社会传递了货运强劲复苏的积极信号,预示着宏观经济将实现较快发展,这一点在1月18日国家统计局发布的宏观经济数据上得到了验证,2020年四季度GDP增速达6.5%,也创下了近两年来的新高。

展望2021年,疫情还在全球范围内持续扩散蔓延,世界卫生组织(WHO)发布数据显示,截至1月17日,全球累计新冠确诊病例高达9319万例,近期我国国内疫情出现反弹,多地报告了本土散发病例和聚集性疫情,疫情仍是2021年最大的变量。但从纵向横向角度比较看,我国是全世界疫情防控做得最好的国家之一,去年入冬以来至今,我国本土每万人感染新冠病例仅为0.008人,同期全球为67人、美国则高达438人;同时全球疫情虽然仍在扩散蔓延,但死亡率从暴发初期接近10%降至目前的2%左右,再加上疫苗的逐步投入使用,笔者认为虽然疫情仍是2021年最大的变量,但这个变量正在趋于可控,世界银行预计全球经济在2020年萎缩4.3%后有望在2021年增长4%,我国经济复苏更加强劲、预计2021年增长7.9%。基于上述分析判断,考虑到2020年上半年低基数因素,笔者预计2021年中国运输生产指数(CTSI)增速将呈现“前高后低”走势。其中,CTSI货运指数延续基本正常发展态势,增速因基数原因上半年将出现明显波动,但下半年将回归正常;CTSI客运指数继续处于修复通道,在全球疫情未得到有效控制前,将持续处于新平衡状态,一旦疫情得到控制并通过疫苗实现群体免疫,将打破新平衡、并走向再平衡。

本文已载于今天《中国交通报》第8版。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}